こんな人は「家族信託」を検討してみては?

- 介護施設への入居を考えたとき、資金が十分ではないので自宅を売る必要がある

- 認知症になったり、介護が必要になったりしたときに、子どもにお金の負担をかけたくない

- 自分や配偶者の老後は、安心して暮らせるようにしておきたい

- 今後、不動産の管理(修繕、賃貸借契約など)を行っていけるか心配。今のうちから子どもに任せたい

- 親が認知症になって預貯金を引き出せなくなった場合、面倒をみる資金に余裕がない

- 親には、どんな状況でも安心して老後を暮らしてほしい

- これから先、実家に住む予定がないため売却してほしいと考えている

- 老朽化した不動産を相続したくないので、改築などを検討してほしい

自分が認知症になっても、「お金のことで家族に迷惑をかけたくない」と思う人は多いでしょう。その願いを叶えるには、事前の準備と対策が必要です

〈アドバイス〉吉田紀美子 よしだきみこ/

オリックス銀行 家族信託サポートデスク コンサルタント

財産を家族に託す仕組みづくり

親が高齢になるにつれ、その医療や介護にかかる費用のことで、不安を感じる人は多いでしょう。私自身も数年前、足腰の弱った父のため実家のリフォームを計画した際に、両親の今後の生活やお金をどのようにするか、家族で話し合った経験があります。仕事柄、お客様から老後のお金について相談を受ける機会も多いのですが、人生100年時代といわれるなかで特に増えてきたのが、「介護費用は足りるだろうか」という心配です。

年を重ねるほど医療や介護にかかる費用は増えていきますし、介護施設の入居費のように大きなお金が必要になることも。親の預貯金や自宅を売却したお金を介護にあてることも検討する必要があるでしょう。

一番大切なのは、「介護にかかる費用の対策は、親が元気なうちに家族で話し合って進めておく」ということ。なぜなら親が認知症で意思能力がないと判断された場合、定期預金の解約や不動産の売却といった法律行為ができなくなってしまうからです。

これが、認知症にともなう資産凍結の問題です。昨今、テレビや新聞などで多く取り上げられているため、一度は耳にしたことがあるのではないでしょうか。親自身が介護に使える財産を持っていても、基本的に本人も家族も使うことができなくなるので、必然的に介護者が自分の預貯金を使わなければならないケースが発生します。

そんな問題を背景に、親が認知症になる前にできる対策のひとつとして今注目を集めているのが「家族信託」です。

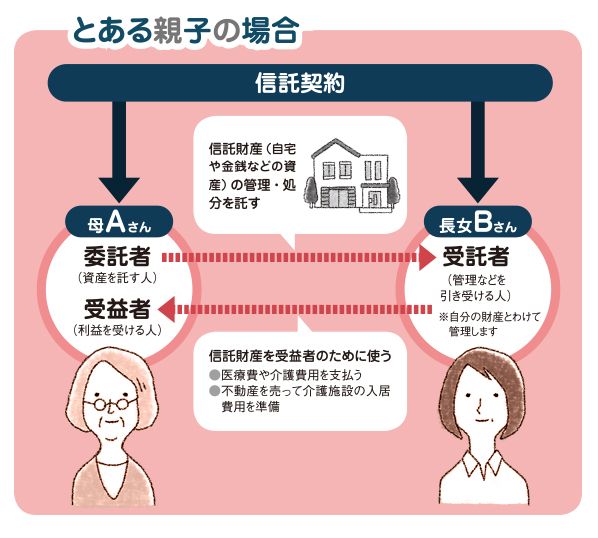

家族信託とは、不動産や預貯金(現金)などの財産を信頼する家族に託し、代わりに管理や処分をしてもらう仕組みのこと。財産の管理を家族に託す人(委託者)と、その財産を預かって管理や処分をする人(受託者)が2者の間で信託契約を結び、信託した財産(信託財産)から利益を得る「受益者」も定めます(受益者は委託者と同じ人に設定するケースが多い)。

たとえば、親に「将来は自宅を売って介護施設に入りたい」という希望がある場合、親が《委託者》と《受益者》になり、子を《受託者》、信託財産を《自宅》として信託契約を結ぶのです。そのとき自宅の名義を形式的に親から子に移し、必要に応じて子どもが売却などの処分を行えるようにするのが家族信託の大きな特徴。贈与とは違うので、贈与税はかかりません。

この仕組みを作っておけば、親が認知症になっても、子どもは受託した自宅を売って介護施設の入居費用を作ることができます。金銭を信託財産として託しておくと、親に代わり医療費や介護費用などの各種支払いも可能です。

認知症だった義母の介護にお金がかかった経験から、娘たちに同じ苦労をさせたくないと思っているAさん(70代・夫と死別後、ひとり暮らし)。自分が認知症になった際には、自宅を売却して、介護施設の入居費用にあてたいと考えている。

最近、「認知症になって、意思表示ができないと判断されると家を売却できない」と聞いて不安を感じ、娘たちに相談。次女Cさん(40代)が「家族信託なら、子どもが代わりに売却できるらしいよ」と教えてくれた。そこで専門家に相談に行き、Aさんが《委託者》と《受益者》に、近くに住む長女Bさん(50代)が《受託者》となって、Aさんの希望に沿った家族信託契約を締結した。

数年後——。Aさんが認知症を発症し、ひとり暮らしが困難に。Bさんが信託財産である自宅を売却し、Aさんは無事に介護施設に入居。その後の施設費も、売却代金と信託しておいた金銭から充当でき、姉妹はホッとしている。

超高齢社会に求められていること

ご家庭ごとの事情や資産状況によって柔軟に契約内容をアレンジできるのも、家族信託の特徴のひとつ。どのような内容で信託契約を結ぶかを考え、法律に則した契約書を作成するには専門的な知識が欠かせません。専門家のサポートのもとで行うことが理想的と考えます。私たちオリックス銀行は、長年の信託業務の経験と、超高齢社会における需要の高まりを受け、「家族信託サポートサービス※」を始めました。認知症による資産凍結の対策をはじめ、財産管理や資産の継承に関わるさまざまなお悩みをうかがったうえで、お客様のニーズに合ったプランをご提案。信託された金銭を管理するための信託口口座の開設、親の家に残った住宅ローンについてなど、家族とお金にまつわる心配ごとをまとめてご相談いただけます。

※所定の手数料がかかります

家族信託のセミナーを開催すると、30代から80代まで幅広い層の方がお越しになりますが、その半数以上が先々の介護のことをしっかり考えている女性です。またセミナー後にメールや電話での問い合わせを多くいただくことからも、この制度が超高齢社会の日本に求められていることを感じています。

親のことだけでなく、自身の老後とお金について心配がある方も、まずは「オリックス銀行家族信託サポートサービス」についての無料セミナーにぜひ一度ご参加ください。親子がともに毎日を安心して過ごすために、最初の一歩を踏み出してみませんか。

取材協力:オリックス銀行