年給支給額を増やすには

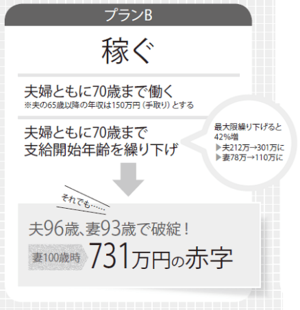

【プランB】は、「稼ぐ」こと。夫婦ともに70歳まで働くことを目標にしましょう。

働けば貯金の目減りを軽減できるため、資金計画に与えるインパクトは大きい。しかも、厚生年金の年金額は働く期間とその間の収入に基づいて計算されるもの。定年退職後も保険料を支払いながら働けば、その分年金額を増やすこともできます。

ただ、働きながら年金をもらうなら、気を付けるべきことが。「在職老齢年金」といって、一定以上稼ぐと、年金の一部が支給停止になることがあるのです。

厚生年金の受給者が、65歳以上で厚生年金に加入しながら働いて年金をもらう場合、総報酬月額(年収の12分の1)と年金の基本月額の合計が46万円を超えると、超えた分の半額が支給停止になります。逆に言えば、月収が46万円以下であれば減額はありません。

夫の年金月額は17.7万円ですから、総報酬月額が28.3万円(年収339.6万円)を超えなければ、該当しません。実際65歳以降の夫の年収は額面で180万円なので、年金は満額もらえます。

ただ、私は在職老齢年金をもらうよりも、70歳まで年金の支給年齢を繰り下げることをお勧めしたい。というのも、年金の受給額がぐっと上がるからです。

65歳から開始年齢を後にずらすと、年金受給額は1ヵ月につき0.7%ずつ増えていきます。繰り下げ期間は70歳まで、最大60ヵ月間、年金受給額は42%増しとなります。

荒木夫妻の場合、最大限繰り下げれば、夫の年金が212万円→301万円に、妻の年金が78万円→110万円に増えるという嬉しい計算となるのです。

ただ注意すべきは、繰り下げ支給のメリットを享受できるのは、長生きをした場合に限るということ。70歳まで繰り下げをした夫が、65歳から受給した時と比べておトクになるのは81歳以上になった時。それより早く寿命が尽きてしまえば、もらい損ねることもありえます。

【プランB】を進めると、妻93歳の時点で老後資金が尽きますが、100歳まではあと少し。