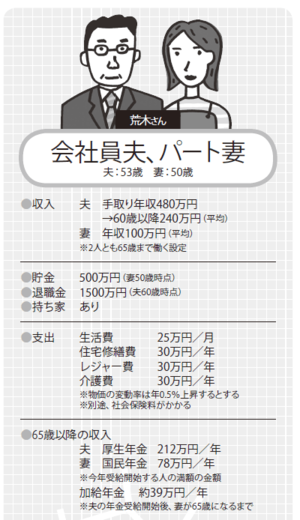

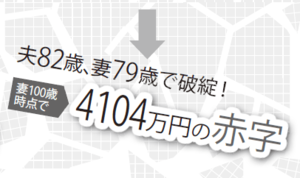

安心して老後を迎えるためには、どうすればよいのでしょうか? 某大臣は「人生設計を考えるとき100歳まで生きる前提で退職金を計算してみたことがあるか?」と言いましたが、『婦人公論』はすでに2年前、「100年生きるためのお金」をシミュレーションしていました。人気FPの横山光昭さんが、会社員夫とパート妻の場合を試算してみたら、100歳時点でなんと、4104万円の赤字に! 荒木夫妻の老後破産を避ける救済プランはいったい?

〈前回はこちら〉

「2000万で大丈夫? 100歳までにかかるお金を真面目に試算してみた」

塵も積もれば 山となる

このまま何もしないでいると……

まず、荒木夫妻に勧めたい【プランA】は、「貯める」こと。2年後、夫が55歳になるまでに生活費を月額3万円減らし、その分を貯金するようにします。

本来、50代後半はお金の貯め時。子どもが自立する時期にあたるため、教育費などが一気になくなることが多いからです。収入の3割を貯蓄に回すことも夢ではありません。

この時期に、一息ついて気が緩む家庭が少なくないようですが、教育費が浮いた分はそのまま貯蓄しましょう。

なぜ2年後なのか。夫が55歳になれば、収入ががくっと下がる60歳はもうすぐそこです。60歳になって生活をいきなりダウンサイズしようと思っても、一度広げた風呂敷をいきなり畳めないのが人間の性。そこで少しずつ生活費を減らしていって、年金生活に備えるのです。

3万円を捻出するのに、生活費のどこを削ればいいのか。一般的に手を付けやすいのは保険料です。もし子どもがいるのなら、自立してしまえば、高い生命保険は必要ありません。あとは通信費。格安スマホに替えた結果、通信費が半額以下になったという例はたくさんあります。

それから食費。夫婦2人の生活なのに、食費に月額8万~10万円もかけているケースは案外多いもの。そこまで贅沢はしていなくても、毎日コンビニで飲み物を購入していませんか? 家から水筒を持参して、ペットボトル代160円分を貯めれば、10年後には約60万円の食費減になります。塵も積もれば山となるのです。

しかし、【プランA】を達成しても、妻87歳の時に赤字に。妻100歳まで老後資金を持たせるには、あと2082万円必要です。それでも現状より赤字額が2022万円も圧縮できました。