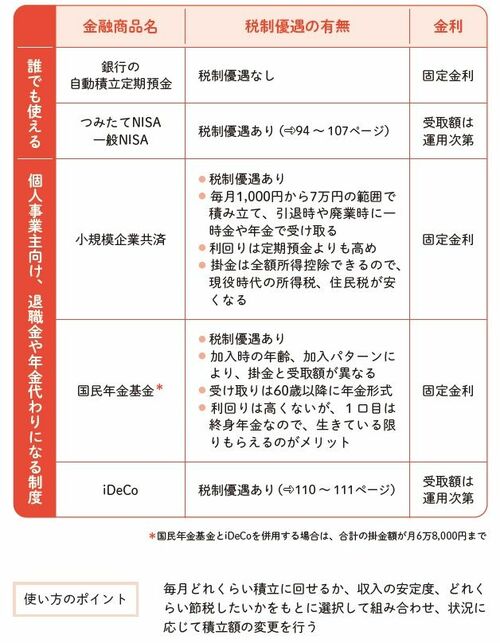

個人事業主は円預金を多めに、運用のリスクは低めに

個人事業主は収入が安定しないケースが多い上、社会保障からの給付が少ない。もちろん、確実に収入を得ている人もいると思いますが、予想外の収入の減少や入金の遅れにも、対応できるようにしておきましょう。

まずは、円預金を確保すること。最低でも生活費の6か月分から1年分が目安です。自動積立定期預金やインターネット定期、個人向け国債を活用して、確保しましょう。

NISA口座を使って投資をする場合は、急きょ解約して資金を作る必要が生じた際に損失を最小限にするためにも、リスクが低めの運用をおすすめします。

会社員のように退職金制度がないので、節税もできる個人事業主向けの制度を活用して、老後資金を準備しておきたいもの。ただし、廃業や60歳以上が受け取り条件なので、毎月の掛金を多くしすぎると、現役時代に使えるお金が減ってしまいます。

いずれも、途中で掛金額や口数の変更はできるので、毎年このままでいいかを考え、ライフステージや収入の状況に合わせましょう。

iDeCoを使った老後資金のための運用については、受け取りまでの期間が長いので、リスクが高めの投資信託も選択肢の1つとなります。

図2:個人事業主が利用できる貯蓄・運用制度の例(図:『「投資をしたことがないけれど、このままで本当に大丈夫」と思ったら読む 絶対に損をしないお金の増やし方』より)