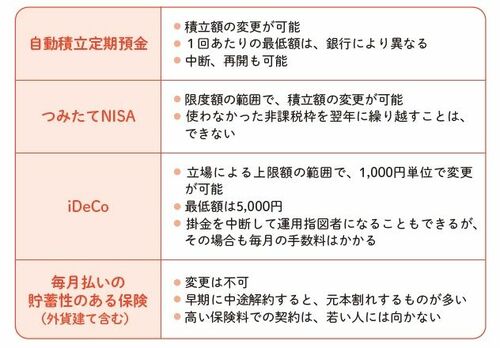

毎月の積立が基本

これから資産を作っていくので、毎月の積立が基本になります。その際、途中で積立額の増減や中断がしやすい金融商品や制度を使うのがポイントです。

仕事や家庭で忙しく、資産運用について考える時間がとれないなら、つみたてNISAや確定拠出年金で使う投資信託は、ターゲットイヤー型(リタイアに向けて年代に合わせたリスク度で運用することを目的とした投資信託)を選択するのもありです。

おまかせ運用できるロボアド(年齢や収入、金融資産額、運用の目的などいくつかの質問に答えると、その人に合う資産配分のアドバイスをしてくれるシステム)を使ってみるのもいいですね。

確定拠出年金は、立場に応じて企業型とiDeCoの間で資産を移したり、併用したりできるので、転職にも対応しています。

※本稿は、『「投資をしたことがないけれど、このままで本当に大丈夫?」と思ったら読む 絶対に損をしないお金の増やし方』(CCCメディアハウス)の一部を再編集したものです。

『「投資をしたことがないけれど、このままで本当に大丈夫?」と思ったら読む 絶対に損をしないお金の増やし方』(著:坂本綾子/CCCメディアハウス)

50万部を突破した『お金の超基本』の著者が語る、お金オンチでもラクに理解ができるお金の話。深い知識がなくても、時間をかけなくても、つまり、普通に仕事をして家事や子育てをしている生活の中で、確実にお金は増やせます。投資期間中に相場が来れば、きちんと利益が出る。逆に、もし相場に恵まれなくても大きな損はせずに、そこそこの利益が得られるのです。ごくごく普通の人ための、「普通の投資のやり方」の本。