繰下げ受給のデメリットを教えて

2022年4月に年金制度改正が行われ、それまで70歳だった老齢基礎年金(国民年金)の「繰り下げ受給開始年齢」が75歳まで延長に。65歳に達した日の後に受給権を取得した場合でも、繰下げ上限が5年から10年へと引き上げられました。

この改正により、年金の受け取りを遅らせたい人は、66歳から75歳までの間、1か月単位で遅らせることが可能に。1か月繰り下げると0.7%の増額となります。つまり、70歳まで繰り下げると42%の増額、75歳まで繰り下げれば84%増額する計算に。

一方、年金を早くもらうのを繰上げ受給といい、60歳から64歳11ヶ月の間に繰り上げて受け取ることができます。こちらは1か月早めるごとに0.4%の減額になり、60歳まで繰り下げると24%の減額になります。

こうした状況で「繰下げ受給って本当に得なの?」という質問を頂くことが増えました。

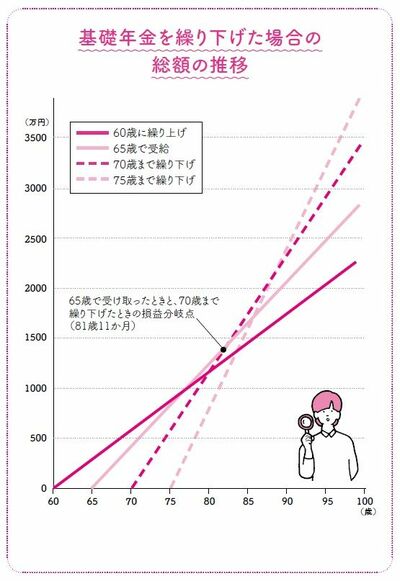

たしかに最初のうちは年金を受け取らないため損になります。

しかし、受給がはじまれば、増額された年金を受け取ることができます。これがずっと続くのですから、長い目で見れば得をするのです。

損益分岐点は11年11か月。70歳まで繰り下げると、81歳11か月以降は得になります。

最大のデメリットは、早くに亡くなってしまった場合、払った分をもらえないということ。たとえば、70歳まで繰り下げて71歳で死亡したら損をします。こればかりはわかりませんが、84.74歳という女性の平均寿命を考えると得する可能性は高いでしょう。

もっとも、亡くなった人にお金は必要ありませんから、それほどデメリットではないかもしれません。それに、繰下げ受給をしている途中で死亡したら、「未支給年金」として遺族が受け取れます。

その場合は生命保険と同じように「みなし相続財産」になるので、相続税の優遇制度が使えます。