覚えておくべきこと

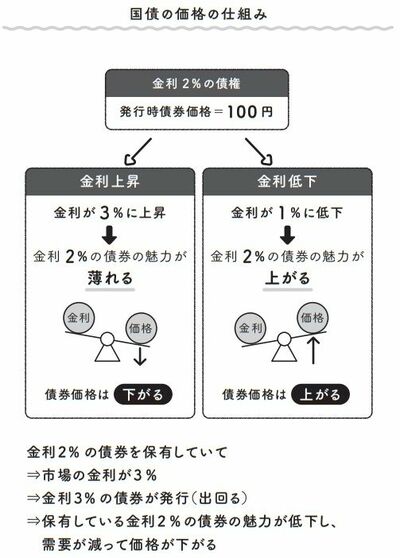

ここで大事なことは、日頃から金利に敏感になり、国債の購入時には利回りが上がると得をする、ということを覚えておくことです。

ただし、「もう少し利回りがよくなってから」と先延ばしにしていると、結局、買うタイミングを逃してしまうので、どこかで決断することも大切です。

国債の仕組みはやや難しいですが、次の図を確認していただき、興味があれば購入を検討するといいでしょう。国債は郵便局や銀行などの窓口で説明してもらえます。

また、1万円ほどから購入でき、小さいリスクで始められます。最初の1年間は換金できませんが、それ以降は1年分、つまり過去2回分の金利を払えば(その分を受け取るのを諦めれば)換金できます。

※本稿は、『共働きなのに、お金が全然、貯まりません!』(三笠書房)の一部を再編集したものです。

『共働きなのに、お金が全然、貯まりません!』(著:柏木理佳/三笠書房)

テレビでもおなじみの柏木先生が、共働き夫婦の「お金の悩み」を解決。

節約、貯金から保険、ローン、投資……。

「柏木流お金のルール」で、お金が貯まる夫婦になる!