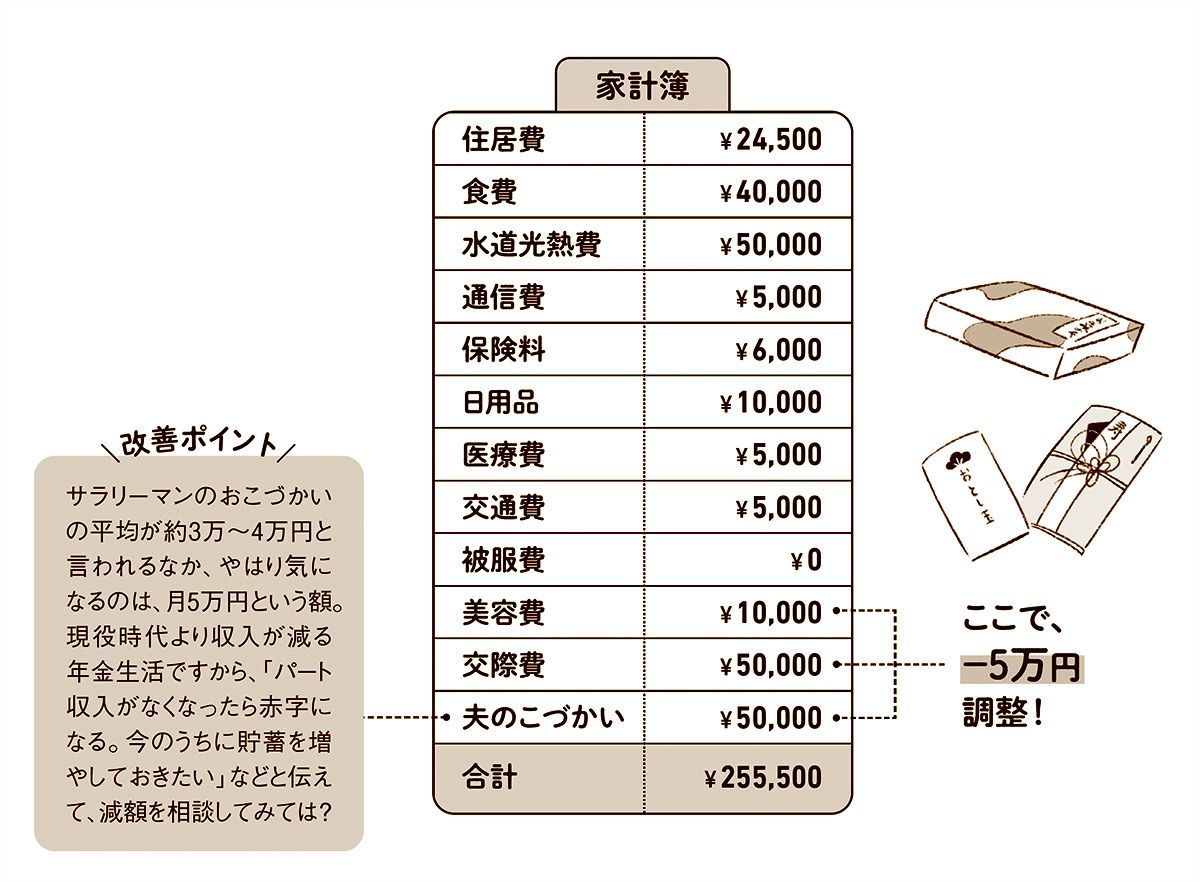

《改善ポイント》

サラリーマンのおこづかいの平均が約3万~4万円と言われるなか、やはり気になるのは、月5万円という額。

現役時代より収入が減る年金生活ですから、「パート収入がなくなったら赤字になる。今のうちに貯蓄を増やしておきたい」などと伝えて、減額を相談してみては?

現役時代より収入が減る年金生活ですから、「パート収入がなくなったら赤字になる。今のうちに貯蓄を増やしておきたい」などと伝えて、減額を相談してみては?

夫婦の年金収入だけでは、毎月5万5500円の赤字だというAさん。夫が夏の半年間だけ草むしりのパートで月15万円を稼いでいるため、年間ではかろうじて黒字を保っています。

しかし、夫が働けなくなれば年間66万6000円の赤字を預金から補填することに。ですから、毎月の出費は20万円以内が理想です。

北海道在住で、オール電化の家であることを考えると、水道光熱費が高めなのは仕方がありません。縮小できそうなのは、「夫のこづかい」「美容費」「交際費」の3つです。

夫婦ともにきょうだいが多く、交際費がかさみがちとのこと。たとえば、「老後を考えて、縮小していかない?」などと相談するのも手。化粧品などは、代替品を検討してみてはいかがでしょうか。