二重ローンに陥るケースも

どこの金融機関でローンを組んでいても、地震や地震による火災で自宅が全壊すればローン残高はそのまま残ります。これは各金融機関共通です。制度上、地震保険は保険金額を火災保険金額の50% までしか設定できないことを先にお伝えしましたが、自宅を新築で再建するためには二重ローンに陥るケースが発生するというわけです。

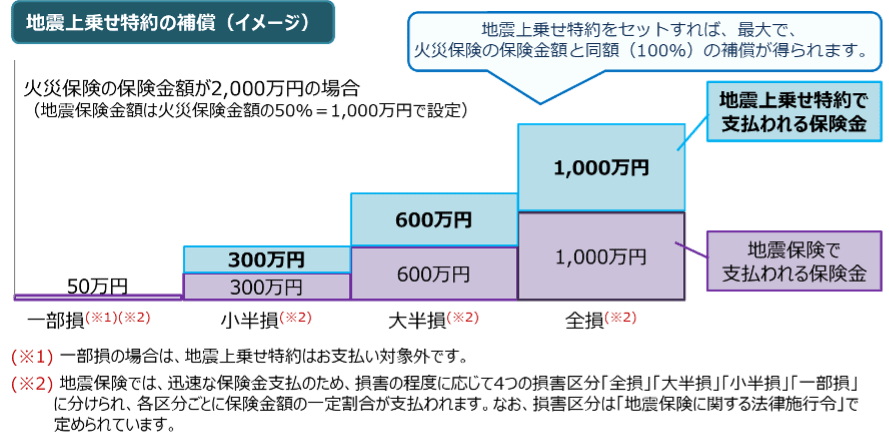

こうしたことから、ローン負担を軽減させる特約があります。東京海上日動の(「地震危険等上乗せ補償特約」、損保ジャパンは「地震危険等上乗せ特約」、ソニー損保では「地震上乗せ特約(全損・半損時のみ)」をオプションすることで火災保険金額の最大100%の補償額にできます。

東京海上日動火災保険の「地震危険等上乗せ補償特約」は、地震保険の保険金が支払われる場合に、地震保険の保険金と同額を支払う特約です。この特約をセットすることで、地震・噴火またはこれらによる津波が原因で生じた損害に対して最大100%まで補償されます。ただし、これをセットするには、東京海上日動の「超保険」(生命保険と損害保険がセットになった商品)の火災保険への加入が必要となります。

ソニー損保の「地震上乗せ特約」は、地震保険の上乗せ補償として、地震保険の保険金額を火災保険金額の50%に設定した場合のみ、セットすることができます。

二重ローンの悲劇に泣かないためにも、各社の契約内容はしっかり把握した上で、検討をしておきたいものです。

ところで、昨今、「地震に強い家を建てたから、地震保険は不要」という方もいらっしゃいます。

しかしながら、先の東日本大震災の被害実態を聞いてみると、まったく無傷だったケースもあるものの、地震に強い家でも、大半損や一部損など、何かしらの被害を受けたケースが圧倒的だったと聞いています。

また、築の浅い集合住宅では、修繕管理費が貯まっておらず、住民たちが共同部分の修理費のために、100万円単位で拠出した実例もあります。共有部分は個人の火災保険は使えませんが、自宅も損害を受けていた場合は「地震保険に加入していなければ、Wパンチになるところだった」と言う被災者も。

「地震に強い家だから地震保険は不要」というケースばかりではないことは覚えておきたいものです。