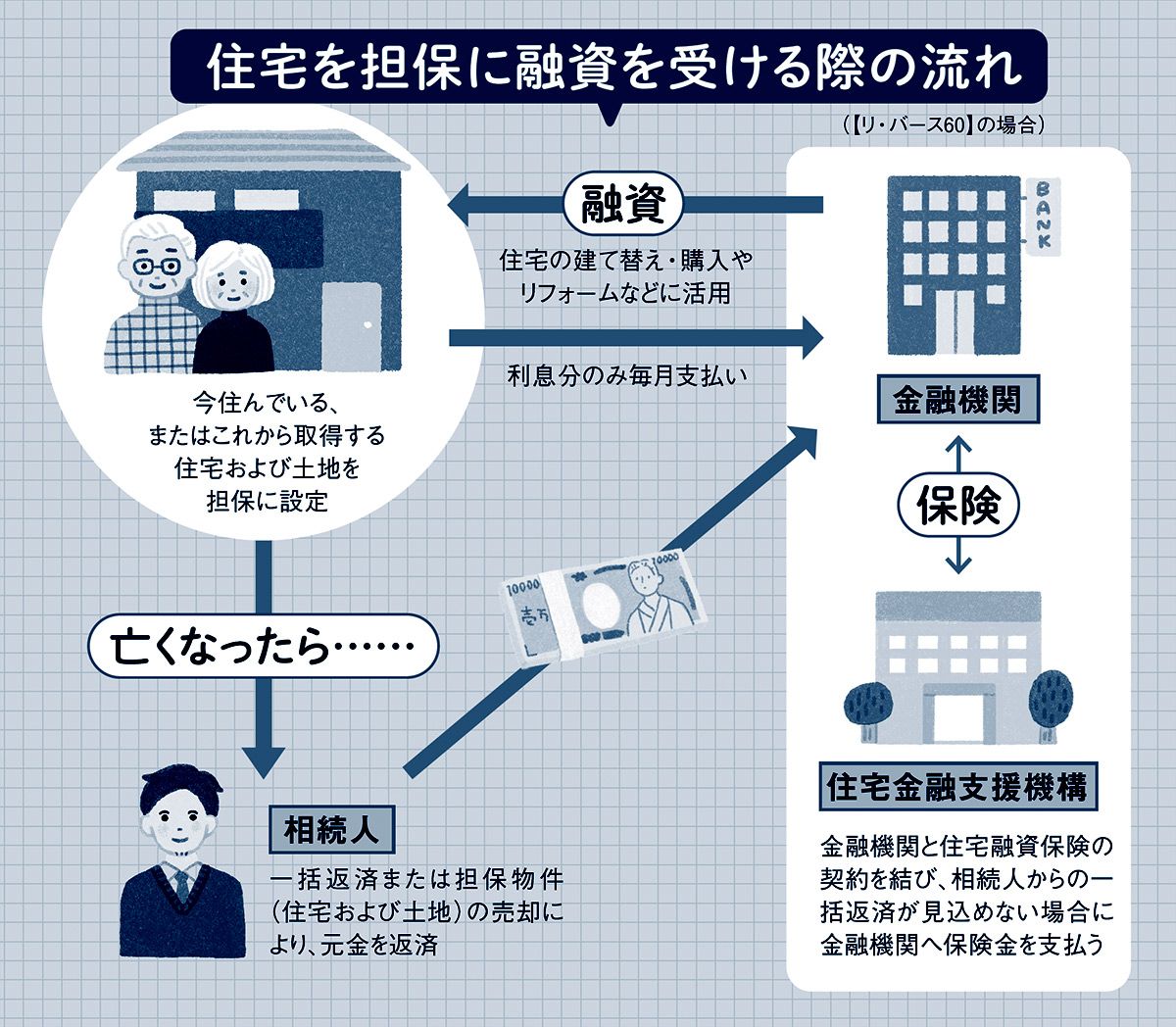

融資を受ける際の流れを上の図に記しました。まず金融機関が担保となる物件を評価し、融資限度額を設定。その範囲内で融資を受けた後は、契約者が亡くなるまで毎月利息のみ支払います。一般の住宅ローンより毎月の支払額が少ないため、年金生活者も利用しやすいのがメリットでしょう。

契約時に主債務者の配偶者を連帯債務者にしておけば、主債務者の死後も、配偶者はその家に住み続けることが可能。元金は債務者全員が亡くなった時に、相続人が担保物件を売却するなどして一括返済します。

この商品の大きな特徴は、あらかじめ住宅金融支援機構と金融機関が住宅融資保険契約を結んでいること。万が一相続人が元金を完済できない場合は、機構からの保険金で残りの元金相当額が補填されるようになっているのです。

これと似た商品に、「リバースモーゲージローン」があります。大枠の仕組みは【リ・バース60】とほぼ同じですが、生活資金であれば融資の使い道は自由です。

「そのほうがいいのでは?」と思うかもしれませんが、融資限度額が低く、金利はやや高め。担保物件の評価も厳しく、対象は首都圏など主要都市部の戸建住宅が中心なので、使い勝手がいいとは言えません。取扱金融機関も少ないのが実情です。

また、近ごろ広告などで目にする「リースバック」。リバースモーゲージと名前が似ていますし、「自宅に住み続けられる」という点で混同しがちですが、実はまったく別のサービスです。

現在の住まいを業者に売却して代金を受け取り、その後は買主にリース料(賃料)を払って同じ家に住み続けることができます。

一見便利なようですが、「本来の資産価値より2~3割安く買われてしまう」「賃料の合計額が数年で売却価格を超えてしまった」などの問題に加え、「賃貸借の契約更新を断られ、住み続けられなくなった」といったトラブルの報告が。私としては、読者の皆さんにとってメリットがあるサービスではないと考えます。