iDeCoは3つの手厚い節税効果がある点が、NISAとの違い

よくNISAとの違いを聞かれますが、NISAとの共通項は運用で得た利益が非課税になること。

ただし、それよりも大きな節税効果が得られるのがiDeCoの注目すべき点。

iDeCoの魅力は大きく3つあり、うち2つはNISAにはありません。

(1)掛金の拠出時

iDeCoの掛金の全額が、所得控除の対象になります。その年の所得税と翌年の住民税の負担を減らすことができるのです。

例えば月に2万円を積立てた場合、年間の掛金24万円分がまるっと控除になります。例えば年収400万円会社員だと、年間3万6000円の税制優遇が受けられます。

人によって、この税制優遇額は変わってきます。目安を知りたい方は、iDeCo公式サイトの「かんたん税制優遇シミュレーション」で簡単に計算できます。

(2)運用時

NISA同様、運用した利益が全額非課税になります。

(3)受け取る時に税制上の優遇が受けられる

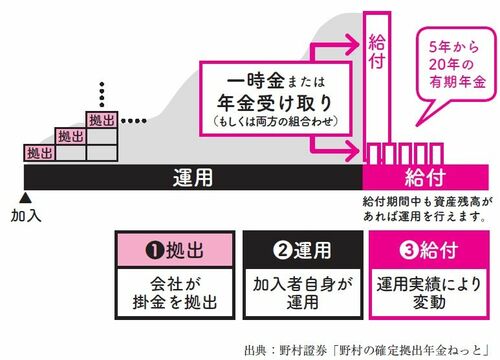

受け取り時は、決められた額までは税金がかかりません。一時金で受け取る場合は、「退職所得控除」の対象となります。

金額は加入年数によって異なりますが、加入25年の場合約1150万円までが非課税になります。

年金形式で分割で受け取る場合は、様々な条件はありますが「公的年金等控除」の対象になります。また、両方組み合わせる方法もあります(上図)。