(2)元本はいくらに?

大前提として、元本割れするリスクを伴う投資は、生活費と、いざという時のための貯金を除いた余裕資産で行うものです。

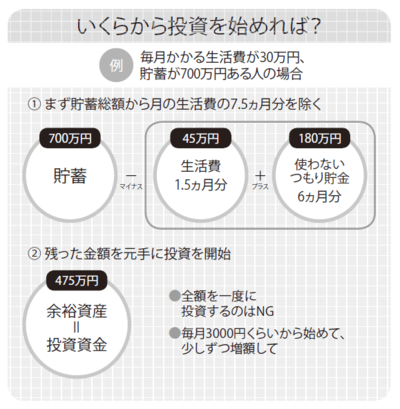

もし十分な貯金がないまま投資にお金をつぎこんで、急に現金が必要になったらどうなるでしょう?相場が下がっていて損が出るとわかっていても、売らざるをえなくなりますよね。そういう事態を避けるためにも、毎月の生活費の7.5ヵ月分は、自由におろせる銀行預金などに入れて確保することをおすすめしています。

7.5ヵ月の内訳は、生活費1.5ヵ月分、貯金として6ヵ月分と考えてください。生活費は、半月分を上乗せしておけば、どうしても足りなくなったときや予定外の出費があっても貯金を切り崩さずに済みます。

そして貯金は、突然のリストラ、病気やケガなどによって、しばらく収入が途絶えても生活できるようにストックしておく分。基本的には使わないつもりで貯金しましょう。さらに、家のリフォームなど大きな出費の予定があるなら、それも加えます。

上の表のように、毎月の生活費が30万円で700万円の貯蓄がある方なら、余裕資産は475万円になります。しかし、この余裕資産額は一度に投じていい金額ではありません。全額を一気に一つの金融商品につぎこんだら、大きな損失を招くことも。

たとえば、最初は毎月3000円ずつでも構わないので、余裕資産から投資にまわし、少しずつ増額するのが賢い方法です。

また、なかにはすでに会社を退職し、貯蓄を少しずつ切り崩して生活している方もいるかもしれません。その場合は、生活費のうち年金で足りない金額を5年分ぐらいは確保しておいたほうがよいでしょう。

もう一つ、気をつけていただきたいのが、金融機関のおすすめ商品。退職金などまとまったお金が入ると、銀行などの窓口で、高利回りや、分配金が毎月出る、といった魅力を打ち出した商品を紹介されます。

しかし、金融機関がすすめるのは、売り手側が儲かる商品だと思ったほうがいいでしょう。多くは、販売手数料が高い、リスクが高い、といったデメリットが潜んでいます。営業トークに惑わされないでください。