70代以降はとにかく資産の目減りを防ぐ

人生100年時代ですから、70代は現役の人も増えていきそうです。継続して収入があれば、投資のリスクもある程度とることができます。

70代に入ると、利用できる非課税口座は「つみたてNISA」か「一般NISA」です。

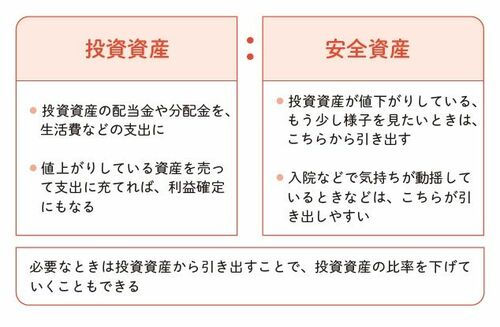

70代以降は資産を増やすというよりも資産をどう維持するか、生活費の不足分の補填や旅行などの楽しみ、入院など突発的な支出のためにどう上手に取り崩すかが課題となります。

預金や個人向け国債などの安全な資産と投資(株式、投資信託、ETF、REIT)の比率をどうするかは、資産額や収入に応じて判断を。積極的に増やすというより、資産の一定割合で運用を続けることにより、利益の分を生活費などに充てる、資産の目減りを防ぐことを目標にします。

たとえば、手持ちの資産が2500万円あり、4割の1000万円を運用し、3%の配当金や分配金を得ることができれば、年間30万円(約2割の税金を差し引き、手取りは24万円)を支出に充てることができます。

口座や金融商品をたくさん持っているなら、自分でもわかりやすく、万一の際にも備えて整理しておくことも考えます。