特別受益とは

相続で公平性を保つためには、「特別受益」と「寄与分」について理解することも重要です。

特別受益とは、亡くなった人から生前に特別な利益を受けていることを指します。例えば、住宅購入資金の援助、事業資金の贈与などが当てはまります。法律上は、こうした特別な利益は、相続のときに「持ち戻し」が原則とされています。

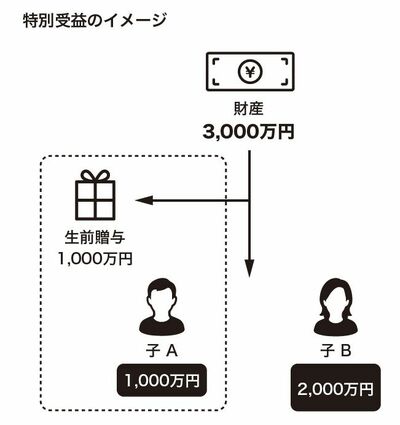

例えば、財産3,000万円を子A、子Bで均等に相続する場合、それぞれ1,500万円ずつとなります。

しかし、子Aが生前に住宅資金として1,000万円の贈与を受けていた場合、特別受益の持ち戻しを考慮すると、実質的な相続財産は死亡時の遺産3,000万円と贈与1,000万円を加算した4,000万円となり、子Aの相続分は4,000万円の2分の1の2,000万円からすでに受け取った1,000万円を差し引いた1,000万円、子Bの相続分は2,000万円を相続することとなります(図参照)。

ただし、亡くなった人が「持ち戻しを免除する」という意思表示をしていた場合は、この限りではありません。遺言書で「生前の贈与は持ち戻し計算に含めない」と明記しておけば、特別受益は考慮されません。