お金を貯めたいなら「収入」より「支出」に注目を

50代になると、老後の生活費が気になってくる人も多いでしょう。総務省のデータから試算すると、老後は夫婦で約3000万円の蓄えが必要と算出することができます。

これは、毎月の夫婦の生活費が27万円、年金収入が21万円として、月6万円不足するというデータから、それが25年続くと仮定して、不足分は合計1800万円。それ以外に介護や医療費、リフォームなどの大きな支出が1000万円近く発生すると考え、合わせて2800万〜3000万円と算出したものです。

すでに蓄えがある人はひとまず安心してよいでしょう。問題は貯金が足りない人。3000万円を貯めるには、月10万円貯金できたとして25年かかります。ただし、これはすべての人に必要な額というわけではありません。暮らし方は家庭によりさまざまなので、まずは自分の家に必要な額を把握しましょう。

「消費」「投資」と「浪費」の境界線

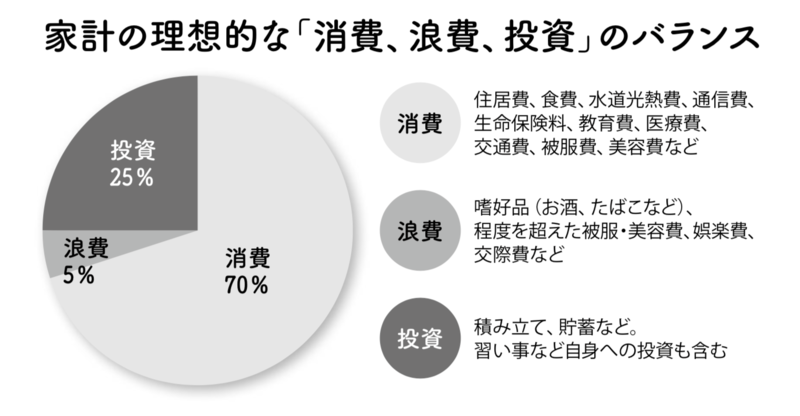

私は、家計支出の理想的なバランスは「消費70%、浪費5%、投資25%」とアドバイスしています。

消費とは生活するのに必要なお金。住居費、食費、通信費などが含まれます。浪費は嗜好品や不要な買い物など。投資は貯蓄に加え、自己投資のための習い事などです。ただし、たとえば買った野菜が傷んでしまい食べずに処分したら、これは食費(消費)ではなく浪費になります。また、書籍代は投資ともいえますが、読まずに置いておくならただの浪費です。

貯蓄ができる人=年収が多い人ではありません。世帯年収が400万円前後でも、十分に貯めている人はたくさんいます。ポイントは、収入ではなく「支出」に目を向け、しっかり把握すること。老後資金が足りていない人でも、これから家計を改善すれば貯蓄できます。「どうせ貯まらない」と諦めず、少しでも貯金をつくることが重要です。

次回より、3人のケースから、50代家計のポイントを具体的に見ていきましょう。