お金にも 働いてもらう

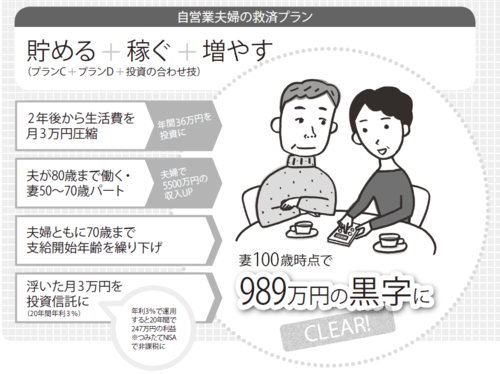

それではどうすればいいのでしょう?おすすめは、【プランC】【プランD】を組み合わせ、削った生活費3万円を投資に回す方法。「貯める」「稼ぐ」「増やす」の三方から対策を講じるのです。

金利がたった0・01%の定期預金に置いておくのでは、あまりにももったいない。お金自身にも働いてもらいましょう。

知識のないままに投資に手を出すのは危険ですが、中には「投資信託」など、大きなリターンがないかわりに比較的リスクが少ないものもあるのです。年利は、始めた時期や期間によって異なるものの、大体3%前後で運用できる可能性があります。

老後資金のために投資する場合は、短いスパンで考えず、10年以上保有してください。リーマン・ショックのような大きな金融危機が生じると、いくら安全性が高い投資信託であれ、値が下がってしまいます。でも、市場は5年もあれば大体回復するもの。だから慌てて売却せず、そのまま置いておくのです。

長期投資をしたい人には、2018年から導入される少額投資非課税制度「つみたてNISA」が味方になるかもしれません。専用口座で特定の「投資信託」を定期的に購入すると、年間投資額が40万円まで、通常なら利益分に約20%かかる税金が、最長20年間非課税になるのです。西田夫妻は年間36万円分投資するわけですから、範囲内におさまります。ただ、ラインナップが決まっているなどデメリットもありますので、よく調べてから利用してください。

以上すべての方法に取り組んだら、夫妻は妻100歳の時点で、989万円の黒字が達成できるのです。

***

2組の例を見ると、なるべく早く手を打つことが重要だとわかります。小さな額の節約でも、長いスパンで考えれば大きな助けになることもあります。いくつもの手だてを組み合わせることも大事。

あなたも「貯める」「稼ぐ」「増やす」を駆使して、安心老後を手に入れてください。