安心して老後を迎えるためには、どうすればよいのでしょうか? 某大臣は「人生設計を考えるとき100歳まで生きる前提で退職金を計算してみたことがあるか?」と言いましたが、『婦人公論』はすでに2年前、「100年生きるためのお金」をシミュレーションしていました。人気FPの横山光昭さんが、自営業夫妻の場合を試算してみたら、100歳時点でなんと、8657万円の赤字に! 老後破産を避ける救済プランはいったい?

〈前提はこちら〉

2000万で大丈夫? 100歳までにかかるお金を真面目に試算してみた

70歳以降に 第二の貯め時が

このまま何もしないでいると……

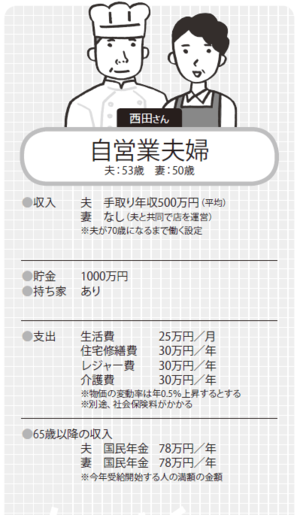

前回の会社員+パート妻の夫婦に続いて、自営業夫妻の場合はどうでしょうか。自営業者は退職金もなく、年金もお互いの国民年金だけ。老後のためにいかに備えておくかが大事になります。それゆえ、若い頃から個人年金や小規模企業共済などに加入して対策を取っている自営業者は多いもの。

西田夫妻も1000万円を貯金しています。ただ自営業は、身体に支障がない限り年齢制限なくずっと働けます。そのメリットを最大限活かしていきましょう。

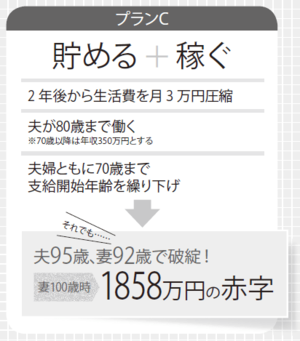

【プランC】は、「貯める」「稼ぐ」の合わせ技です。まず、荒木夫妻と同様に、2年後から生活費3万円を圧縮、年金支給開始年齢を最大限繰り下げます。夫婦の年金は各々78万円ですから、42%増で110万円に。それに加え、夫が80歳になるまで夫婦で店を切り盛りしていくことを考えてください。

もっとも、70歳を超えるとバリバリ働くのは肉体的な負担が大きい。だから、それまでと同じ年収は見込めないと判断して、70歳以降は年収を150万円減の350万円と設定します。そのように収入がダウンしても、夫73~80歳の間は、350万円+年金220万円(110万×2)の収入が見込めます。

意外なことに、第二の貯め時が訪れるのです。シミュレーションでも年間110万円前後の貯蓄ができる計算になります。

ただ、【プランC】を実行しても、妻が92歳の時に貯蓄は底をつき、100歳になる時には、1858万円の赤字に。