災害や事故、介護や相続など、人生には不測のトラブルや、避けられない困難が訪れます。家族や友人のアドバイスでは解決できない問題も。とはいえ、気軽に聞ける弁護士や税理士が身近にいるとは限りません。専門的な知識を得ることで、冷静な判断で被害を減らしたり、計画的に備えたりすることができます。ジャーナリストとして長年さまざまな現場を取材しているファイナンシャルプランナーの鬼塚眞子さんに、暮らしに役立つ豆知識を聞きました。第2回は「よくある火災保険の誤解」です。

Q1 竜巻は火災保険で補償されますか?

A1 補償されます。火災保険は火災だけが対象ではありません。

火災保険は、火災以外にも落雷・ガス爆発・風災(台風や竜巻も含む)・雹(ひょう)・雪災を保障します。たとえば、台風で自宅の瓦が飛んだ場合なども、火災保険が対象。しかし、同じ台風被害でも「塀や物置」などはどんなに被害が大きくても「家屋」ではないため、補償の対象外です。加入の際には補償対象のチェックはしっかり行なってください。

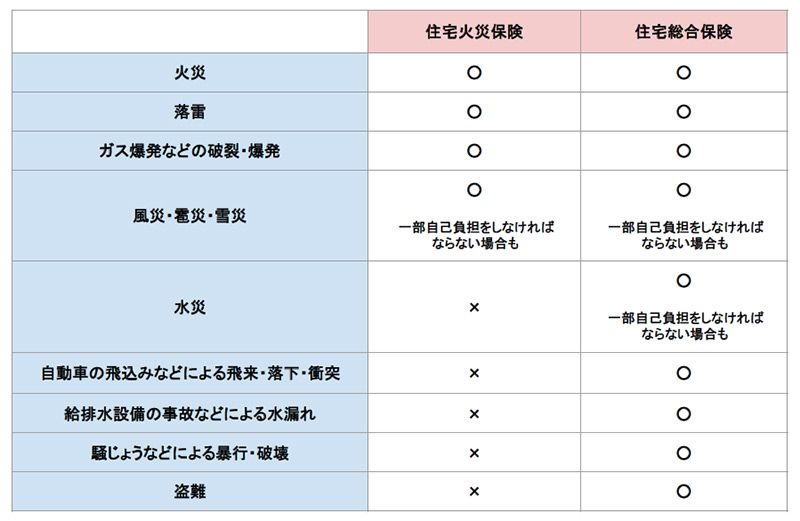

火災保険には、ベーシックな補償を対象とした「住宅火災保険」と補償を厚くした「住宅総合保険」があります。どちらも住宅を取り巻くリスクを対象にしていますが、補償範囲が違います。

ただし、最近では「住宅総合保険」であっても、補償を自由設計できる商品も発売されています。

表はあくまでも目安と考えて、保険会社にご自身の契約内容を確認してください。

【表】住宅火災と住宅総合の補償の違いの目安(筆者作成)※クリックで拡大