<この先、何が起こる? 老後年表【60代】編>

*年齢はあくまで目安です。遭遇する確率が高い年齢を選んでいますが、横手さんの相談者に多い傾向が反映されている場合もあります

*子どものいる同い年の夫婦、という家庭を想定しています

*子どものいる同い年の夫婦、という家庭を想定しています

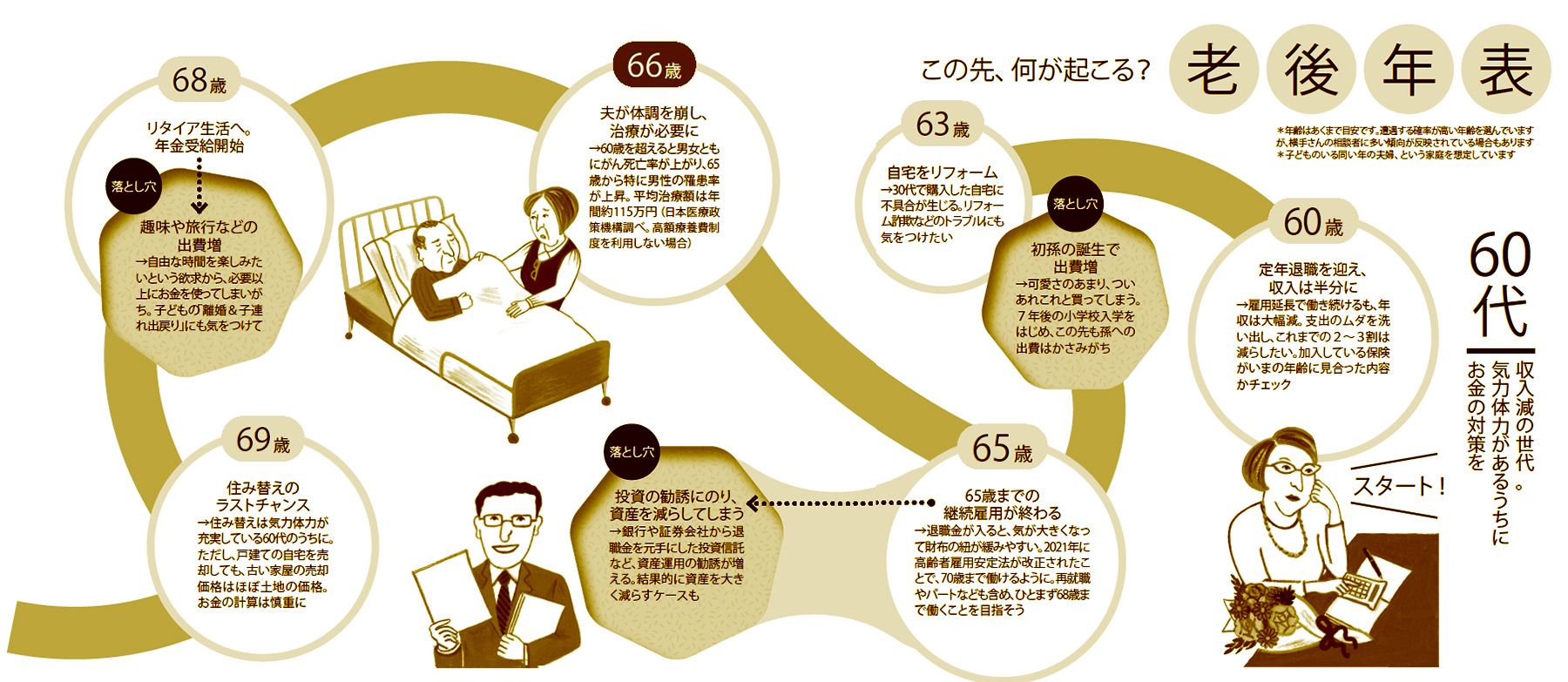

【60代】

収入減の世代。気力体力があるうちにお金の対策を

《 60歳 》

定年退職を迎え、収入は半分に

→雇用延長で働き続けるも、年収は大幅減。支出のムダを洗い出し、これまでの2~3割は減らしたい。加入している保険がいまの年齢に見合った内容かチェック

→雇用延長で働き続けるも、年収は大幅減。支出のムダを洗い出し、これまでの2~3割は減らしたい。加入している保険がいまの年齢に見合った内容かチェック

《 63歳 》

自宅をリフォーム

→30代で購入した自宅に不具合が生じる。リフォーム詐欺などのトラブルにも気をつけたい

→30代で購入した自宅に不具合が生じる。リフォーム詐欺などのトラブルにも気をつけたい

>>落とし穴

初孫の誕生で出費増

→可愛さのあまり、ついあれこれと買ってしまう。7年後の小学校入学をはじめ、この先も孫への出費はかさみがち

→可愛さのあまり、ついあれこれと買ってしまう。7年後の小学校入学をはじめ、この先も孫への出費はかさみがち

《 65歳 》

65歳までの継続雇用が終わる

→退職金が入ると、気が大きくなって財布の紐が緩みやすい。2021年に高齢者雇用安定法が改正されたことで、70歳まで働けるように。再就職やパートなども含め、ひとまず68歳まで働くことを目指そう

→退職金が入ると、気が大きくなって財布の紐が緩みやすい。2021年に高齢者雇用安定法が改正されたことで、70歳まで働けるように。再就職やパートなども含め、ひとまず68歳まで働くことを目指そう

>>落とし穴

投資の勧誘にのり、資産を減らしてしまう

→銀行や証券会社から退職金を元手にした投資信託など、資産運用の勧誘が増える。結果的に資産を大きく減らすケースも

→銀行や証券会社から退職金を元手にした投資信託など、資産運用の勧誘が増える。結果的に資産を大きく減らすケースも

《 66歳 》

夫が体調を崩し、治療が必要に

→60歳を超えると男女ともにがん死亡率が上がり、65歳から特に男性の罹患率が上昇。平均治療額は年間約115万円(日本医療政策機構調べ。高額療養費制度を利用しない場合)

→60歳を超えると男女ともにがん死亡率が上がり、65歳から特に男性の罹患率が上昇。平均治療額は年間約115万円(日本医療政策機構調べ。高額療養費制度を利用しない場合)

《 68歳 》

リタイア生活へ。年金受給開始

>>落とし穴

趣味や旅行などの出費増

→自由な時間を楽しみたいという欲求から、必要以上にお金を使ってしまいがち。子どもの「離婚&子連れ出戻り」にも気をつけて

→自由な時間を楽しみたいという欲求から、必要以上にお金を使ってしまいがち。子どもの「離婚&子連れ出戻り」にも気をつけて

《 69歳 》

住み替えのラストチャンス

→住み替えは気力体力が充実している60代のうちに。ただし、戸建ての自宅を売却しても、古い家屋の売却価格はほぼ土地の価格。お金の計算は慎重に

→住み替えは気力体力が充実している60代のうちに。ただし、戸建ての自宅を売却しても、古い家屋の売却価格はほぼ土地の価格。お金の計算は慎重に