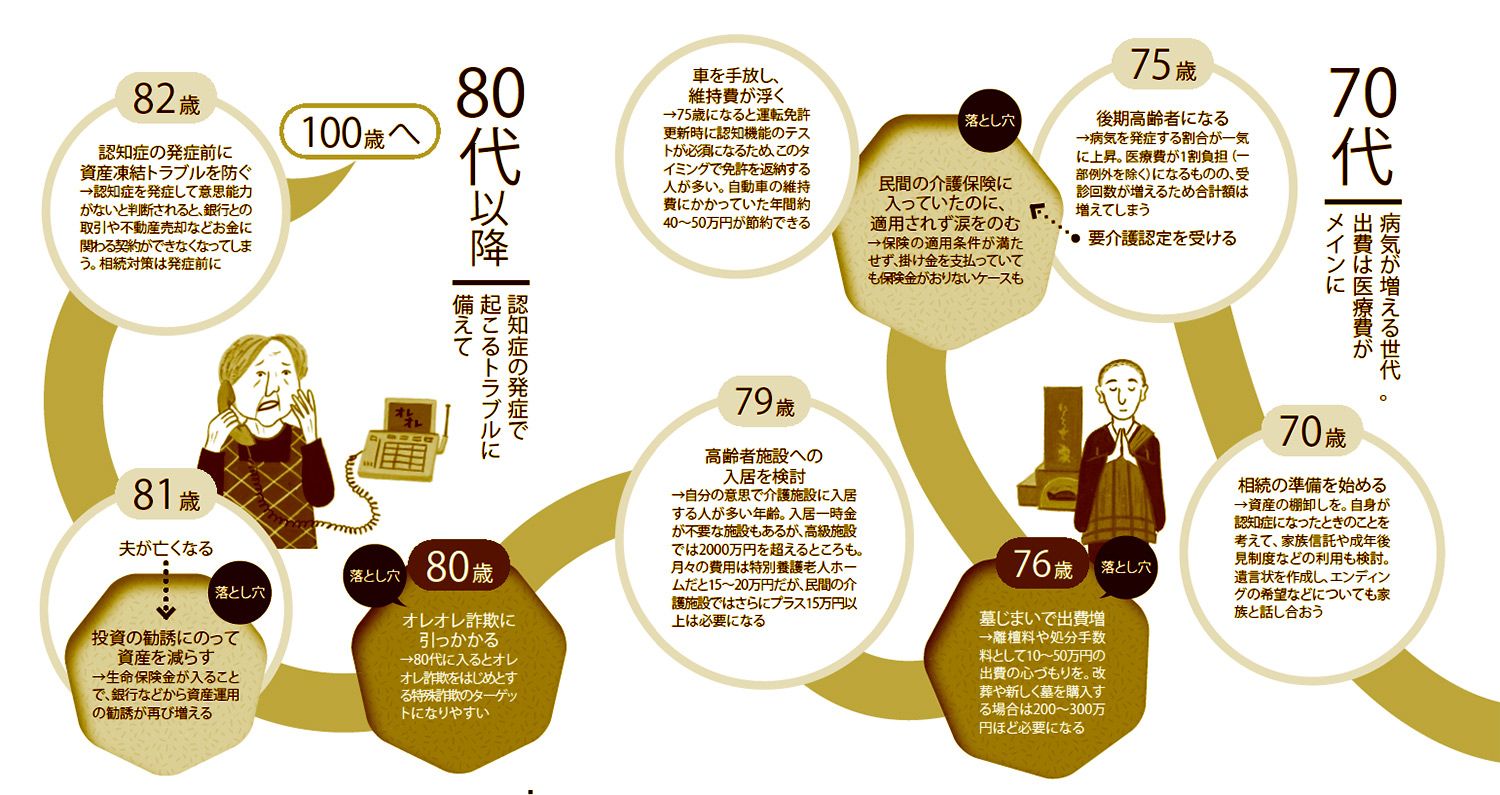

<この先、何が起こる? 老後年表【70代】【80代以降】編>

【70代】

病気が増える世代。出費は医療費がメインに

《 70歳 》

相続の準備を始める

→資産の棚卸しを。自身が認知症になったときのことを考えて、家族信託や成年後見制度などの利用も検討。遺言状を作成し、エンディングの希望などについても家族と話し合おう

→資産の棚卸しを。自身が認知症になったときのことを考えて、家族信託や成年後見制度などの利用も検討。遺言状を作成し、エンディングの希望などについても家族と話し合おう

《 75歳 》

後期高齢者になる

→病気を発症する割合が一気に上昇。医療費が1割負担(一部例外を除く)になるものの、受診回数が増えるため合計額は増えてしまう

要介護認定を受ける

→病気を発症する割合が一気に上昇。医療費が1割負担(一部例外を除く)になるものの、受診回数が増えるため合計額は増えてしまう

要介護認定を受ける

>>落とし穴

民間の介護保険に入っていたのに、適用されず涙をのむ

→保険の適用条件が満たせず、掛け金を支払っていても保険金がおりないケースも

→保険の適用条件が満たせず、掛け金を支払っていても保険金がおりないケースも

車を手放し、維持費が浮く

→75歳になると運転免許更新時に認知機能のテストが必須になるため、このタイミングで免許を返納する人が多い。自動車の維持費にかかっていた年間約40~50万円が節約できる

→75歳になると運転免許更新時に認知機能のテストが必須になるため、このタイミングで免許を返納する人が多い。自動車の維持費にかかっていた年間約40~50万円が節約できる

《 76歳 》

墓じまいで出費増

→離檀料や処分手数料として10~50万円の出費の心づもりを。改葬や新しく墓を購入する場合は200~300万円ほど必要になる

→離檀料や処分手数料として10~50万円の出費の心づもりを。改葬や新しく墓を購入する場合は200~300万円ほど必要になる

《 79歳 》

高齢者施設への入居を検討

→自分の意思で介護施設に入居する人が多い年齢。入居一時金が不要な施設もあるが、高級施設では2000万円を超えるところも。月々の費用は特別養護老人ホームだと15~20万円だが、民間の介護施設ではさらにプラス15万円以上は必要になる

→自分の意思で介護施設に入居する人が多い年齢。入居一時金が不要な施設もあるが、高級施設では2000万円を超えるところも。月々の費用は特別養護老人ホームだと15~20万円だが、民間の介護施設ではさらにプラス15万円以上は必要になる

【80代以降】

認知症の発症で起こるトラブルに備えて

《 80歳 》

>>落とし穴

オレオレ詐欺に引っかかる

→80代に入るとオレオレ詐欺をはじめとする特殊詐欺のターゲットになりやすい

→80代に入るとオレオレ詐欺をはじめとする特殊詐欺のターゲットになりやすい

《 81歳 》

>>落とし穴

投資の勧誘にのって資産を減らす

→生命保険金が入ることで、銀行などから資産運用の勧誘が再び増える

→生命保険金が入ることで、銀行などから資産運用の勧誘が再び増える

《 82歳 》

認知症の発症前に資産凍結トラブルを防ぐ

→認知症を発症して意思能力がないと判断されると、銀行との取引や不動産売却などお金に関わる契約ができなくなってしまう。相続対策は発症前に

→認知症を発症して意思能力がないと判断されると、銀行との取引や不動産売却などお金に関わる契約ができなくなってしまう。相続対策は発症前に

→100歳へ