入らなくていい保険と入るべき保険の見極め方

そういう意味で、あくまで著者が「入らなくていい」と考えている保険のNo.1は医療保険です。がん保険、学資保険、積立型生命保険・養老保険、外貨建て保険、ペット保険、これらも無理をしてまで入る必要はないでしょう。

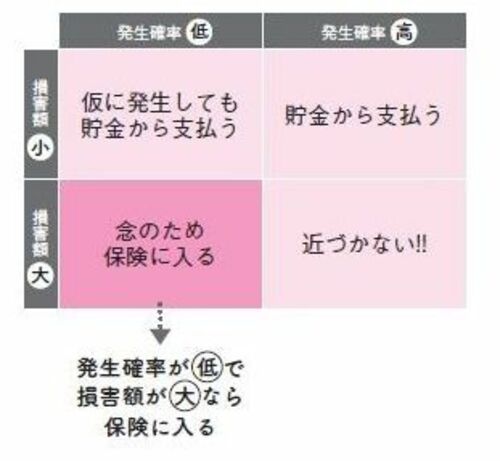

逆に入るべき保険は「生命保険」「火災保険」「自動車保険」の3つです。なぜなら発生する確率は低く、損害が大きいからです。

生命保険文化センターの調査によると、死亡の場合、40歳男性の死亡率は0.093%ですが、亡くなると数千万円から数億円の損害が出ると試算されています。

また自動車事故で人を死なせてしまう確率や、火災の発生確率もかなり低いのですが、実際に事故を起こしたり、家が燃えてしまったりすると、数千万円から数億円の規模の損害があります。

もちろん住宅価格や周囲の損害額で変わってきますが、低確率、損害大であることには違いありません。