この記事の目次

デメリットも把握してしっかり検討を

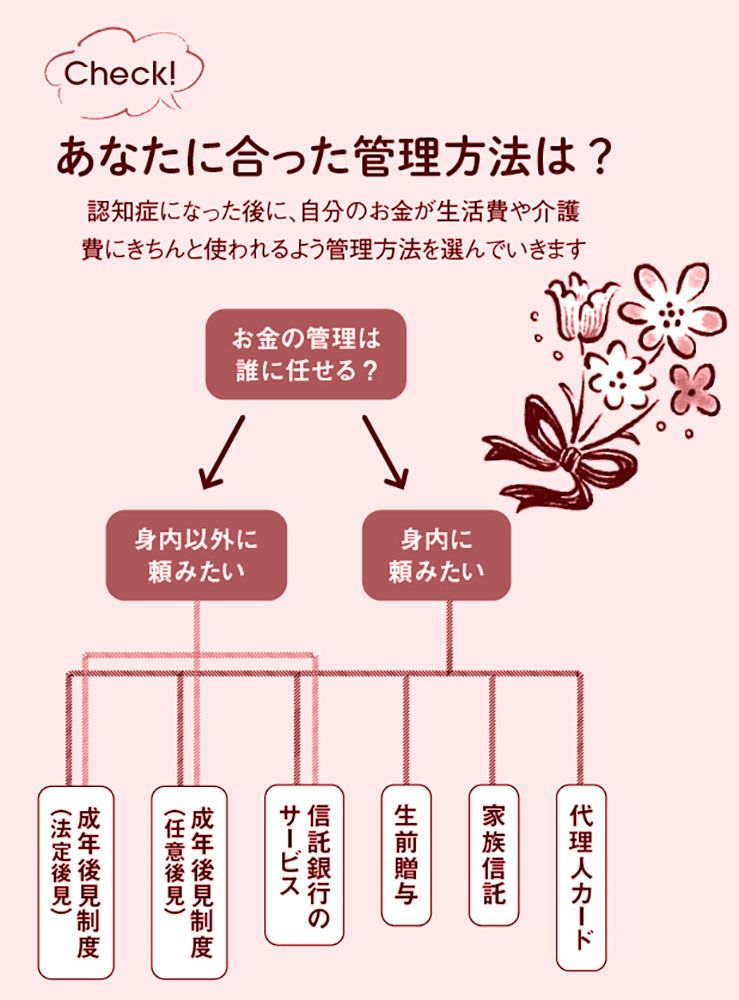

こうして整理した資産を、自分が認知症になった後の介護に使えるようにしておくことが大切です。「誰に管理を頼むのか」「資産額やその内訳」によって、適した方法は異なるもの。下のチャート図を参考に、次のページでそれぞれの特徴を確認し検討していきましょう。家族がいる方は、自分の意思を伝え、納得してもらうことも忘れずに行っていきます。

ここでひとつお話ししておきたいのが、成年後見制度の「法定後見」のこと。認知症になる前に資産管理の方法を決めておかなかった方が、認知症になった後に資産を動かすには、現時点では「法定後見」を利用するしかありません。

成年後見制度には、認知症になる前に申請を行い、資産管理をする人(後見人)を自ら選ぶことができる「任意後見」もありますが、法定後見の場合は、家庭裁判所が後見人を選任します。

弁護士や司法書士、社会福祉士などの専門家がなるケースもあり、毎月数万円の報酬を利用者が亡くなるまで払い続けなければなりません。

また、たとえば親を介護している家族が「介護用ベッドを買い替えたい」と思っても、後見人が許可しなければ資産を使えないなど、本人や家族の意思が反映されないこともあり、不便さを感じる声が上がっています。

途中で後見人を交代する要求はできますが、制度の利用はやめられないため、その点も踏まえてしっかり考え、検討していきましょう。