所得税がかかるボーダーラインを表す「年収103万円の壁」という言葉に注目が集まっています。共働き夫婦にとって避けては通れない<お金の悩み>について、生活経済ジャーナリストの柏木理佳さんは「夫婦生活はお金がかかる。だからこそ『話し合い』や『見える化』しないと、共働きでもお金は貯まらない」と指摘します。そこで今回は、柏木さんの著書『共働きなのに、お金が全然、貯まりません!』から「個人向け国債」について解説します。

まずは「変動金利の国債」を買ってみましょう

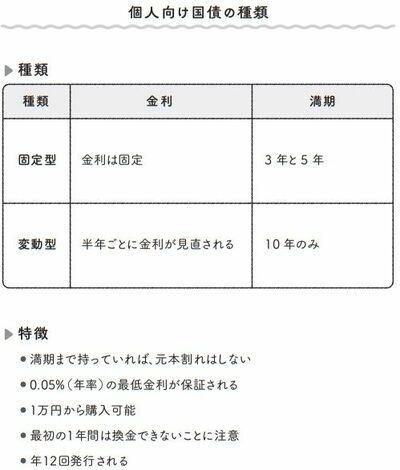

「個人向け国債」は安心、安全の元本保証

貯金では定期預金の金利が上がったとしても、少しずつでしょう。あまり大きな期待はできません。

そこでおすすめなのは「個人向け国債」です。原則元本保証なので安全に運用したいと考える人には向いています。

国債には固定型と変動型があります。これから金利が上がることが予想される局面では、変動型だと利回りが上がり、プラスになることが期待されます。

国債の変動型は10年ものがあります。変動10年は毎年2回金利が見直されます。

これから10年間は、金利は上がることが期待されますので、毎年2回、その金利が利子として受け取れるのです。しかも万が一、長期金利が下がっても、0.05%が保証されています。

一方の固定型には3年と5年ものがあり、その国債が発行された時の金利で固定されます。

例えば、固定3年と固定5年は基準金利が0.05%となっている場合、0.05%で確定しており、それ以上の増減はありません。

3年後、5年後に旅行したいとか、何かイベントがある場合は、固定型もありでしょう。

<『共働きなのに、お金が全然、貯まりません!』より>