高齢出産世帯ならではのメリット「加給年金」に着目

ご夫婦ともに定年がないのはメリットです。できるだけ長く働き、収入を確保しましょう。

また、ご主人には65歳から年金が支給されます。さらに「65歳未満の配偶者、18歳未満の子」に該当するため、「加給年金」があり、年間61万4100円(夫の特別加算含む)の収入も。

Cさん宅は、教育費と老後資金を並行して貯めなければいけないので、現在の生活費を維持しましょう。娘さんが大学生になる12年後には、毎月の貯蓄に加え加給年金を丸ごと貯めることで、約1700万円の蓄えができます。

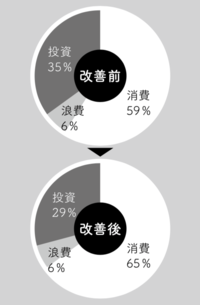

●家計バランスを消費、浪費、投資の割合で見ると

もともとしっかり節約できていて、現状でも投資が35%もあります。

Cさんのケースは改善後に消費が増え、投資が減っていますが、これは生命保険料を追加した分です