老後資金は「毎月の赤字額」で決まる

「それなら、いったいいくら必要なの? そこのところをはっきりしてくれないと困るんだよ」

苦情が聞こえてきそうですが、一律にいくらと示すことはできません。それぞれの家庭ごとに異なっているからです。いえいえ、これで締めくくるつもりはありませんよ。あなたに最適な金額をちゃんと導き出せます。順を追ってお話ししますから、どうかご安心を。

老後資金として必要な金額は、「収支のバランス」で決まります。

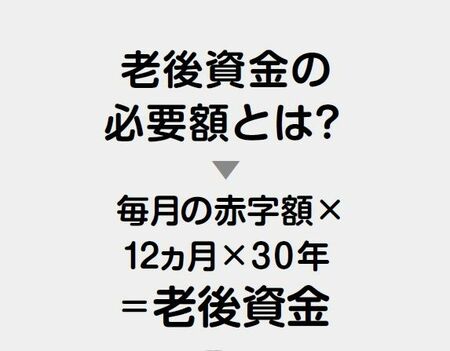

2000万円問題でわかるとおり、老後資金は生活費の補填という役割が大きいのです。つまり、毎月の赤字額×12ヵ月×30年=老後資金となります。

30年は、65歳から95歳までを指します。男性の平均寿命は81歳、女性は87歳です。男性も4人に1人は90歳まで生きます。老後資金が途中でなくなっては困るので、少し長めの95歳まで見積もっておきましょう。

それ以外に、余裕資金も必須です。病気や介護、認知症、配偶者の死亡など、トラブルはつきものです。最低でも800万円くらいの予備費は準備していきたいところです。

老後の収入と支出額、それによって生じる毎月の赤字額がつかめると、老後資金の必要額もわかります。毎月の支出をどの程度節約すれば、収支のバランスがよくなるかも見えてきます。個人個人によって、ここは違いますよね。

老後資金は金額ではなく、この収支のバランスが大事なのです。

※本稿は、『運用はいっさい無し! 60歳貯畜ゼロでも間に合う老後資金のつくり方』(徳間書店)の一部を再編集したものです。

『運用はいっさい無し! 60歳貯畜ゼロでも間に合う老後資金のつくり方』(著:長尾義弘/徳間書店)

「住宅ローン」や「教育資金」に追われ、これから老後資金を準備する人、必読。安全にお金を増やし、安心な老後をおくる方法を教えます!