正しい「貯め方の公式」を知っておこう

「老後資金をまったく貯められない」と悩んでいるあなた、こう考えていませんか?

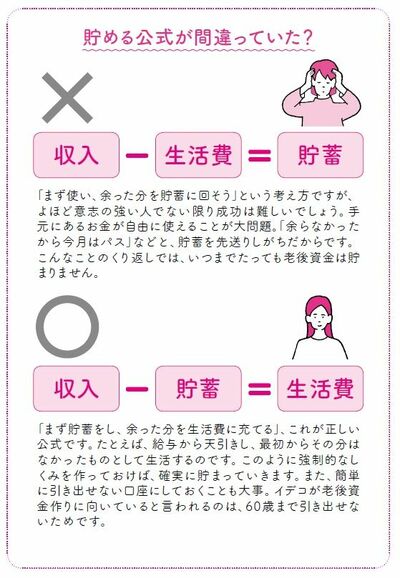

▼収入-生活費=貯蓄

このやり方ではお金は貯まりません。つい使うほうを優先してしまうからです。

ここは考え方を変えましょう。

▼収入-貯蓄=生活費

貯蓄分を先に引き、残りで生活をやりくりするのです。こうすると、毎月一定額が貯まっていきます。

ある程度、強制的に貯まる方式を作ること。お金を貯めるうえでは、これがコツです。

さらに、普通預金の口座ではなく、お金を引き出すことがちょっと面倒なほうがしっかり貯蓄できます。イデコや財形年金貯蓄は、掛金が給与から天引きされたり、口座引き落としされたりで、60歳まで引き出せません。

この強制的なしくみがあるからこそ、老後資金作りに向いているのです。

※本稿は、『私の老後 私の年金 このままで大丈夫なの? 教えてください。』(河出書房新社)の一部を再編集したものです。

『私の老後 私の年金 このままで大丈夫なの? 教えてください。』(著:長尾義弘/河出書房新社)

平均寿命どおりに生きれば、女性は最後は必ず「おひとり様」に! 男性より少なくなりがちな女性のケースごとの年金額を算出し、投資などに頼らずに「公的年金」を増やす方法を伝授。「けっきょく、私は年金をいくらもらえるの?」「年金なんて当てにならないんじゃない?」「夫がいるから、老後も安心でしょ?」……じつは、女性ほど老後資金は不足しがち。では、どうすればいいの? 答えは本書にあります!