厚生労働省の資料「厚生年金保険・国民年金事業の概況」によると、令和4年度の厚生年金の平均受給月額は14万3973円だったそうです。少子高齢化や「老後2000万円問題」などで、老後の資金に不安を感じている方も多いのではないでしょうか。そんななか「無理な投資をしなくても、公的制度を賢く利用すれば<減らない財布>が手に入る」と話すのは、ファイナンシャルプランナーの長尾義弘さんです。今回は、長尾さんの著書『投資ゼロで老後資金をつくる』から一部引用、再編集してお届けします。

年金の財源は大丈夫なのか

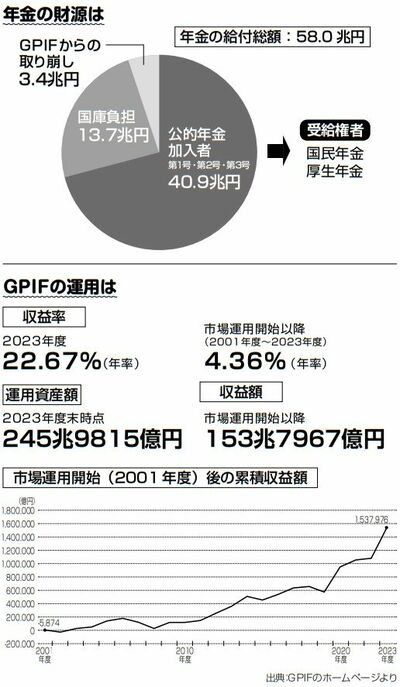

高齢者に給付されている年金の総額は、58兆円です。

この財源は、40.9兆円が公的年金の加入者(第1号、第2号被保険者)の年金保険料です。およそ4分の3ですね。

4分の1の13.7兆円が国庫負担、つまり税金からの拠出になります。これだけでは足りないので、残りの3.4兆円は、GPIF(年金積立金管理運用独立行政法人)の積立金から取り崩しています。GPIFとは、簡単に言うと年金の積立金を運用しているところです。

「毎年3.4兆円も取り崩したら、そのうち底をついてしまうんじゃない?」

「GPIFの運用はうまくいっていないのでは?」

心配する声も聞こえますが、大丈夫です。

かつて、GPIFの運用がうまくいっていないというニュースが何度か流れました。そのため、運用状況が悪いままだという印象を持っている人が多いのですが、これは誤解です。

不調なときだけニュースに取り上げられるのであって、実際はプラスの運用ができています。

2023年は、なんと約45兆円の収益が出ています。運用開始以来の累計では約154兆円の黒字です。運用開始以来でみると、年率約4%の運用成績を上げています。

<『投資ゼロで老後資金をつくる』より>

取り崩しはしていますが、運用が上回っているため元本は減っていません。現在の運用資産額は約246兆円です。

この運用資産額は、年金財政の中の1割です。全部を運用しているわけではありません。そこについても誤解が多いようです。

ですので、現状では年金破綻は心配はいらないでしょう。