お金の管理ができなくなる前に

認知症が進んでくると、身の回りの生活のことだけでなく、さまざまな手続きを自分で行うことが困難になります。特に困るのが、お金や財産の管理です。判断能力がなくなると、銀行口座や保険、不動産の契約・解約もできません。

私の友人が認知症と診断されたとき、「ひとり暮らしの彼女はこれからお金の管理に困ると思うので、成年後見制度の利用を考えてください」と主治医から言われました。

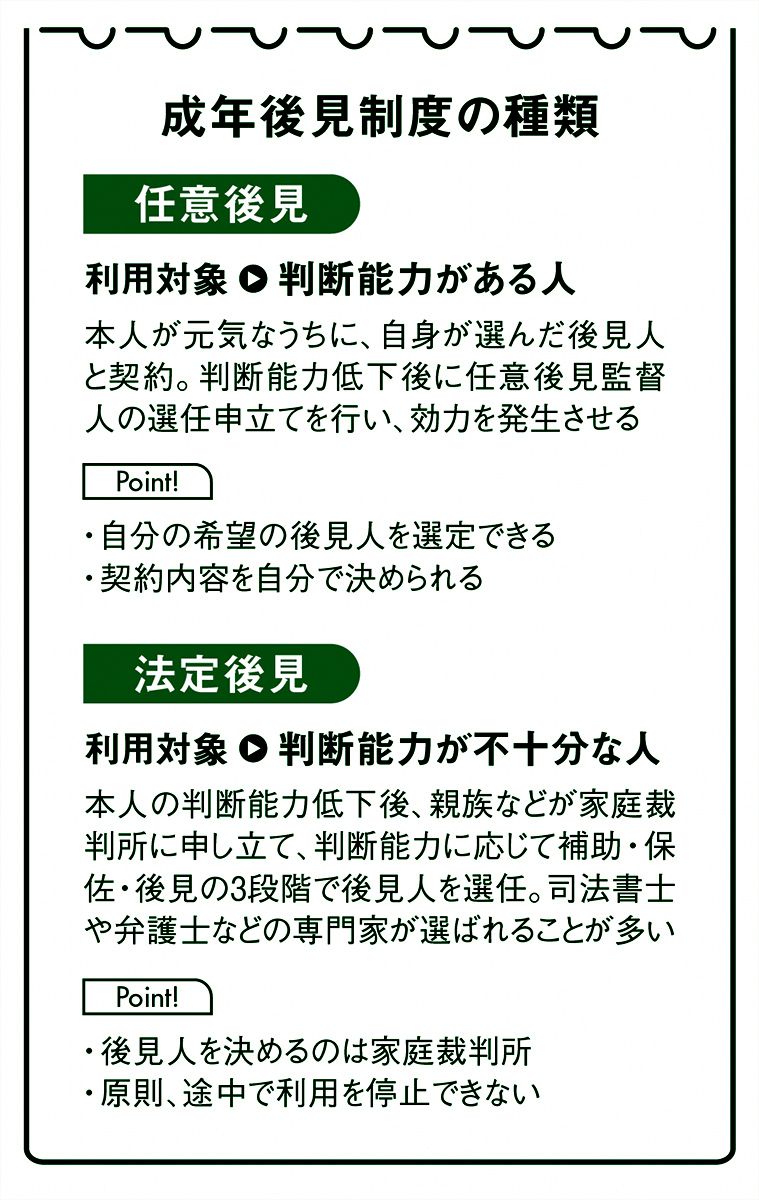

成年後見制度とは、判断能力が低下した本人のために、財産管理や契約などの経済面・法律面についてサポート役を選任する制度で、「任意後見」と「法定後見」があります(下図参照)。

私は当初、専門家に法定後見を依頼するつもりでした。しかし、友人が知らない専門家に管理されることを嫌がったため、本人自身が後見人を選べる任意後見を私が引き受けたのです。

私は任意後見監督人の監督のもと、彼女の通帳を預かり、医療・介護費の支払いや買い物などを行いました。

そして、彼女はヘルパーによるケアを受けながら自宅で8年間暮らした後、「夜が不安」と言い出したためグループホームに入居。8年間その施設で過ごし、最後は特別養護老人ホームに移って、穏やかな最期を迎えました。

まだまだ使いにくい部分がある制度ではありますが、自分が信頼できる相手と後見を契約する任意後見は、認知症になった後の生活を心配するおひとり様にとって、心強い選択肢のひとつになるでしょう。

そのほか、軽度の認知症などでもの忘れの不安があるときは、社協の「日常生活自立支援事業」も利用可能。専門員・生活支援員が本人の代わりに役所や病院での手続き、通帳の預かりなどを行ってくれるので安心です。

「認知症になったらどうしよう」から、「どうしたいか」へ。皆さんもぜひ、今から考えておいてほしいと思います。