毎月貯蓄を 切り崩す未来に

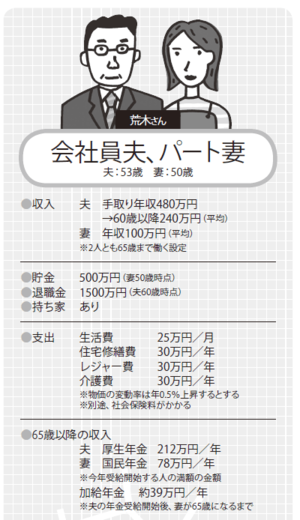

●会社員夫とパート妻のケース

まずは、会社員夫とパート妻の荒木さんのケース(下表参照)。夫(53歳)の平均年収は480万円(以下、収入額はすべて手取り)、60歳以降は再雇用制度を利用して240万円になります。スーパーで働く妻(50歳)は、年収100万円。2人とも65歳まで働き続けるつもりです。

生活費は夫が53歳の今、年間300万円と設定。それ以外に、住宅修繕費やレジャー費など年間90万円の支出があります。住宅ローンはゼロで、子どもは独立しているので養育費もかかりません。貯金は500万円、7年後には夫の退職金1500万円が見込めます。

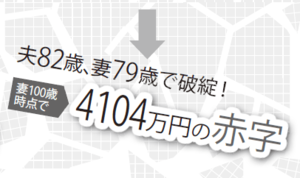

妻が65歳の時に年金暮らしがスタート。その場合年収は、夫婦の年金のみの290万円となります。その時点での年間支出は、社会保険料がプラスされ438万円ですから、年間148万円の赤字。つまり、毎月12.3万円もの貯蓄を切り崩さなければ、生活できなくなるのです。

このまま放っておいたら、妻が79歳の時に貯金はゼロに。目標の100歳では、4104万円の赤字になります。