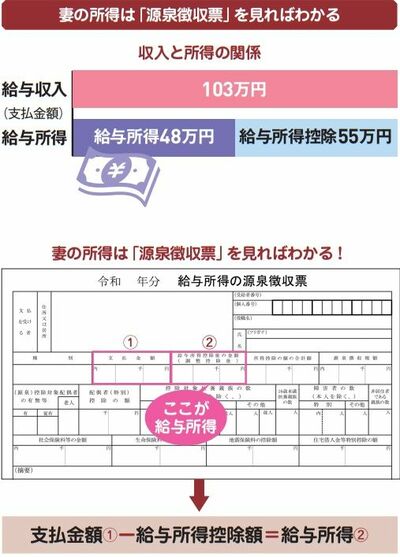

「収入」と「所得」はまったく別もの

といっても難しいことではなく、収入が給与のみの人は、年末や年明けに職場でもらえる「源泉徴収票」を見れば簡単にわかります。

源泉徴収票には年間の給与収入や所得税、社会保険料の金額などが記載されています。

「収入」と「所得」はまったく別ものです。

源泉徴収票にある給与の支払金額(給与収入)から給与所得控除額を差引いた金額が、給与所得です。

<『「扶養の壁」に悩む人が働き損にならないための38のヒント』より>

その金額が48万円以下であれば、夫の税金の扶養に入れるということです。

夫は税金の扶養による優遇措置で配偶者控除を受けられ、税金の負担が減ります。