「働き方」を上手にコントロールしよう

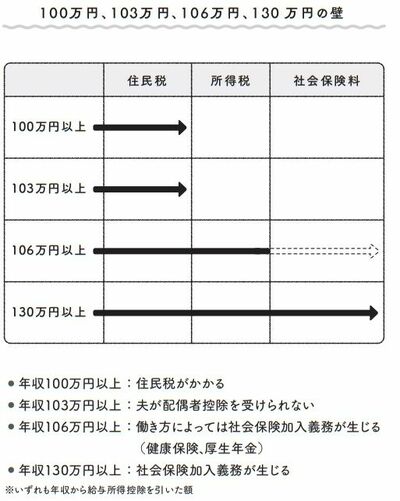

年収が106万円を超えると、健康保険、厚生年金などの社会保険に加入しなければならなくなります。

106万円を超えると、妻は夫の社会保険の扶養から外れ、自分が働いている勤め先の社会保険に入らなければなりません。そうなると保険料が給与から引かれるのです。

働いている会社の従業員数が51人以上で、年収が106万円(月額8万8000円)を超え、1週間20時間以上の勤務体制だと、健康保険に加えて厚生年金に加入しなければならなくなります。これが、厚労省は、現在は、年収ベースを撤廃し、20時間を超えた場合のみの条件を維持する方針を固めています。全国の最低賃金が上がったため働き控えがおきたためです。

これにより、傷病手当金や出産手当金、将来の年金受給額は増えますが、毎月の手取りは減ります。

結局、手取りで計算すると100万円以下に抑えておいたほうがよかったということもあり得るのです。

例えば、住民税に加えて、106万円から社会保険料(健康保険・厚生年金)が引かれて手取りは90万円余りになるケースもあります。社会保険料は給与の14%ほどと高額です。

しかも、健康保険に関しては夫の健康保険の扶養になって、自分の負担をなくすほうが得になることも多いのです。

自分で厚生年金に加入すれば、将来の年金受給額が増えます。政府は現在、段階的に国民年金だったパートの人にも、厚生年金に加入するように促しています。

また、130万円を超えると、どんな企業に勤めていても自分自身で社会保険料を払わなければならなくなります。