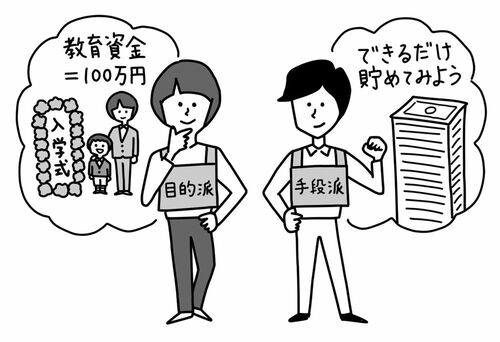

自分のタイプを知ろう

つまり、貯蓄目標をどう立てると効果的かは、あなたが「目的派」か「手段派」かによって変わります。

自分のタイプを知れば、目標設定はもっとパワフルな味方になるのです。

ひとことアドバイス

数字を決めるかどうかは「性格診断」みたいなもの。あなたは「目的派」?それとも「手段派」? まずはそこから見極めてみましょう。

数字を決めるかどうかは「性格診断」みたいなもの。あなたは「目的派」?それとも「手段派」? まずはそこから見極めてみましょう。

出典: Ulkumen(「U」と「u」はウムラウト付き), G., & Cheema, A.(2011). Framing goals to influence personal savings: The role of specificity and construal level. Journal of Marketing Research, 48(6), 958-969.

※本稿は、『科学的に正しい[お金が貯まる]習慣』(扶桑社)の一部を再編集したものです。

『科学的に正しい[お金が貯まる]習慣』(著:堀田秀吾/扶桑社)

本書は、ハーバード、オックスフォード、スタンフォード、コーネル、シカゴ…など世界の名門大学の研究で証明された「科学的にお金が貯まる習慣」を厳選して紹介。

心理学・行動経済学・脳科学の最新知見をもとに、あなたの「貯まらない悩み」を診断し、解決します。

「何度やっても続かなかった」という方にこそ読んでほしい一冊です。

![科学的に正しい[お金が貯まる]習慣](/mwimgs/c/3/-/img_c37f57a538d5bd9395ffca873463fb9269904.jpg)