2)保険料

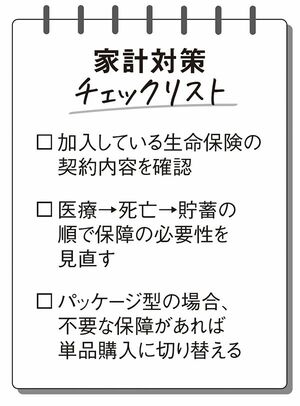

生命保険はライフステージに合わせて見直しましょう。

生命保険には、大きく分けて「医療・死亡・貯蓄」に備える役割があります。医療保険は、ある程度の貯蓄があるなら、ごく基本的な保障にだけ入るのがおすすめ。国の高額療養費制度が利用できるので、それほど高額な保険に加入する必要はありません。ただし、保険がきかない治療が多いといわれるがんや三大疾病など特定疾患向けの保障は、残しておくと安心です。

死亡保険は、葬儀などの費用に備える役割と、遺族の生活を保障する役割があります。シンプルな葬儀でいいなら、50~100万円ほどの貯金があれば十分です。さらに子どもが独立し、残された家族の生活も貯金や年金でまかなえるなら、解約を検討してもよいでしょう。

貯蓄型保険は、学資保険や個人年金保険など将来への貯蓄を目的とするもの。かつては予定利率が高い「お宝保険」もありましたが、今や保険でお金を貯めようとするのはナンセンス。流動性が悪く、お金を手にした時にはインフレによって価値自体が下がっていくリスクも。そのため、今後は基本的にはおすすめしません。

またパッケージ型の保険には不要な保障が含まれていることがあるので、単品購入のほうが安上がりになる可能性も。